OWNED MEDIA総合経営MAGAZINE

- コラム

定額減税の具体的な事務手続きについて

令和6年6月1日以後に支払う給与・賞与から、定額減税による控除が実施されます。

具体的な事務手続きについては、下記の通りとなります。

⑴月次減税額の計算

30,000円+30,000円×扶養親族等※の人数

※16歳未満の扶養親族についても人数に含めることができます。

⑵月次減税額の控除

令和6年6月1日以後最初に支払う給与・賞与に対する源泉所得税から控除します。

控除しきれない金額については、次回以降に支払う給与・賞与に対する源泉所得税から同様の方法で控除します。

給与明細への記載が義務とされていますが、具体的な給与明細への記載箇所については

「適宜の箇所」とされており、規定はありません。

給与明細に余白が無い場合など、記載が困難な場合は別紙に記載しても問題ありません。

(給与明細への記載方法の例示)

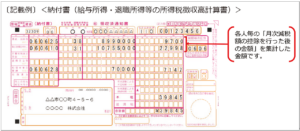

⑶源泉所得税の納付

源泉所得税の納付書(給与所得・退職所得等の所得税徴収高計算書)には、月次減税額の控除を行った後を集計し、記入します。

なお、月次減税額の控除等により、納付すべき税額が無くなった場合でも、所轄税務署に納付書を提出する必要があります。

[出典]国税庁「給与等の源泉徴収事務に係る令和 6 年分所得税の定額減税のしかた」